极速nba直播吧在线直播观看_极速nba回放主营产品:轮式推土机,轮胎式推土机,夯实机,强夯机!24小时销售热线:0371-66655355

事件:4月4日,国务院关税税则委员会决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税,涉及2017年自美国进口金额中的近500亿美元。财政部强调,对美方部分商品加征一定的关税是捍卫自身合法权益,维护中国多边贸易体制的正义行为,是符合国际法根本原则的正当举措。受消息刺激,CBOT美豆重挫4%,重新再回到1000美元/蒲;玉米、豆粕、小麦等美国其他农产品亦全线下跌

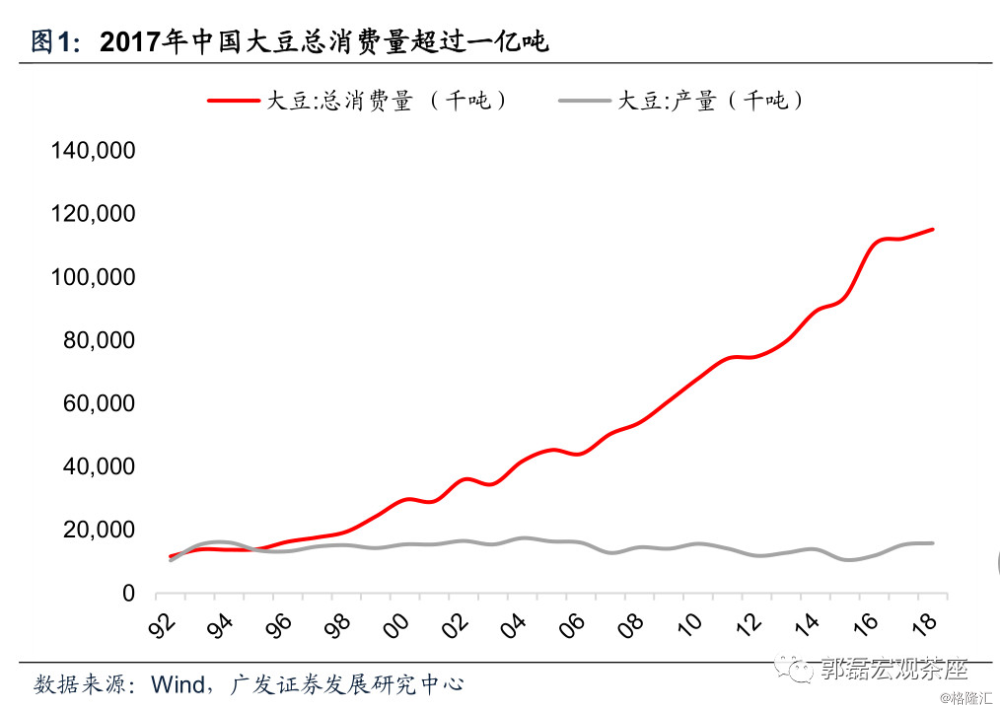

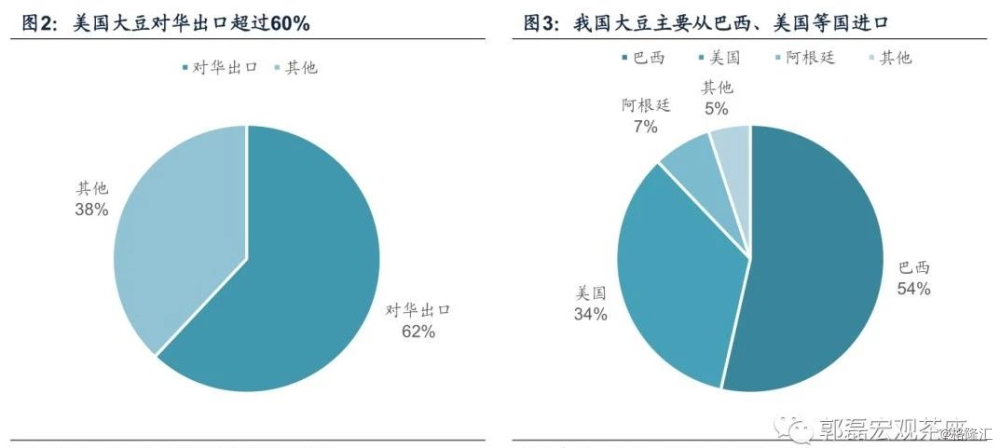

大豆是美国对华出口中最重要的农产品:美国是仅次于巴西的第二大豆出口国,2017年大豆出口量为5620万吨,其中对华出口超过60%;而中国则是全球大豆第一大消费国,2017年消费量超过1.1亿吨,其中美国进口约为3300万吨。大豆市场中美双方互为最重要的需求方与供应商。

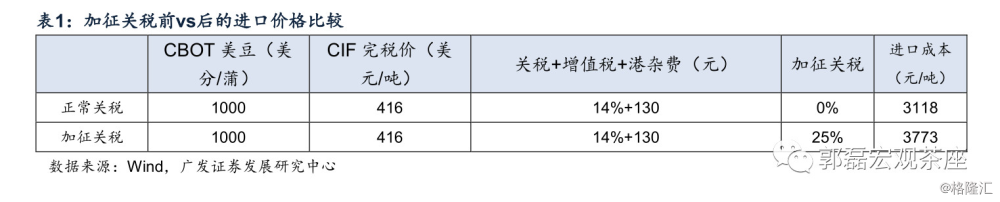

我们可以测算加征一定的关税的情况下美豆的进口价格。按照4-5月交货期1000美元/蒲式耳的外盘价格,可得出美豆CIF完税价约为416美元/吨,分别计入①3%的适用关税、②11%的增值税、③港杂费以及④加征25%的关税,按照6.3的美元兑人民币汇率进行估算,则进口美豆的折算成本将达到3773元/吨。一般的情况下进口美豆的成本约为3118元/吨,加征一定的关税后的进口美豆涨幅将达到21%。

上述测算仅考虑了直接影响。实际上按照USDA的最新测算,2018年度中国的进口大豆总量将达到1亿吨。近三年中国对美豆的进口占比为37%,其余剩下的进口额度主要由南美大豆弥补,但据市场估计今年巴西的大豆出口约为7000万吨,因此即便我们不考虑南北美大豆的替代差异,假设巴西、阿根廷等南美大豆出口全部供应中国,中国依然将产生约1700万吨的供需缺口。因此即便一部分国储未能覆盖的需求缺口在国内释放,也将在较大程度上推升大豆等作物价格。此外,商务部同时拟对美进口猪肉加征25%的关税,若国内养殖需求带动豆粕、菜粕、玉米等价格共同抬升,更容易引起食品类通胀的共振。

我国大豆价格持续上涨将对CPI食品项中的粮食类、食用油价格造成直接冲击,还将通过饲料成本对畜肉、水产类价格形成拉动,此外大豆用作生物燃料亦是清洁能源的重要补充。在此我们将对大豆价格到通胀的冲击做进一步探讨,并基于SVAR模型对黄大豆1号价格到CPI以及CPI食品项的演化路径作详细测算。

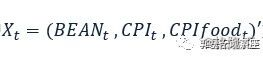

构建①黄大豆1号价格同比、②CPI同比以及③CPI食品项同比的结构自回归模型SVAR(3)。

上式为上述三者构成的3维自变量。经过单位根检验,自变量在2009-2018年至今的月度序列区间上具有平稳性。最后我们根据AIC、SC和HQ最小信息原则确定模型滞后阶数为2,且模型最终通过稳定性检验。

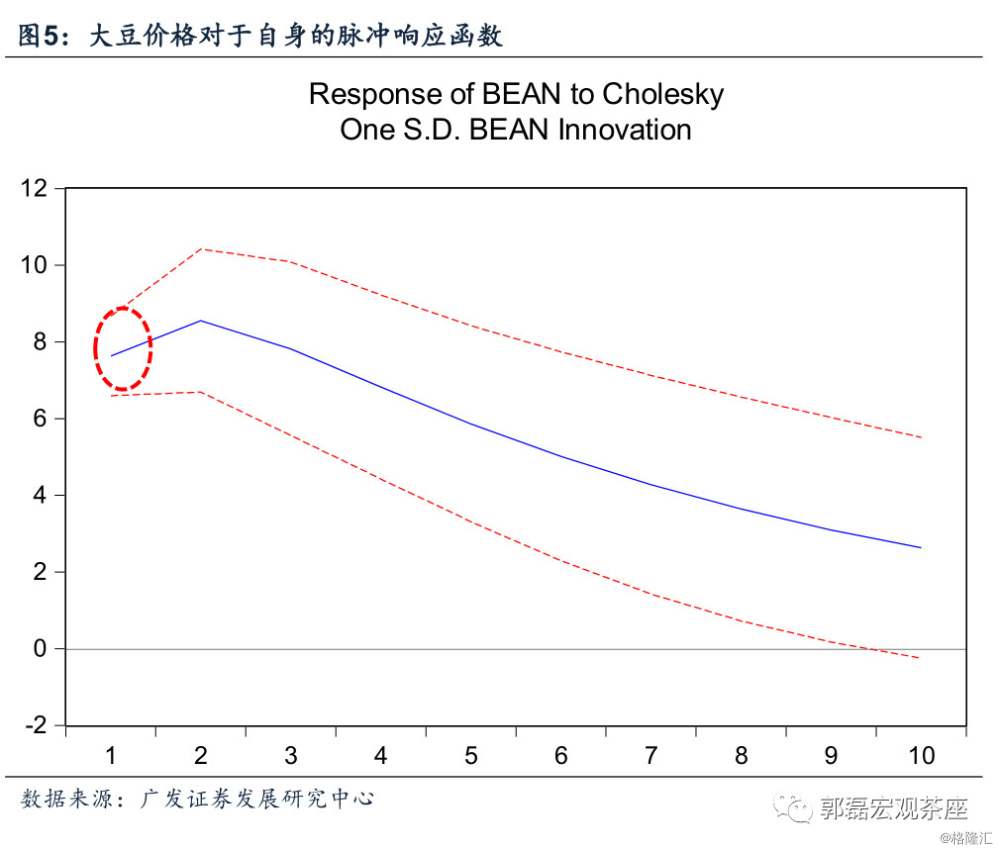

脉冲响应函数是指:针对当期扰动项施加一个标准差的单位冲击之后,其对内生变量的当期和未来值所造成的影响。为了确定大豆价格对于CPI和CPI食品项的具体影响,我们基于SVAR模型得到的结果来计算黄大豆1号价格冲击的脉冲响应函数。

1.自身的脉冲响应函数:定量影响方面,由于脉冲响应函数自变量的扰动值相对难以判断,我们通过大豆价格对自身的冲击从侧面进行估算。根据结果得出:在受到豆价一个单位的正向冲击后,黄大豆1号价格在当期开始上升并达到7.56%,即我们大家可以认为一个标准差的大豆价格冲击为7.56%。

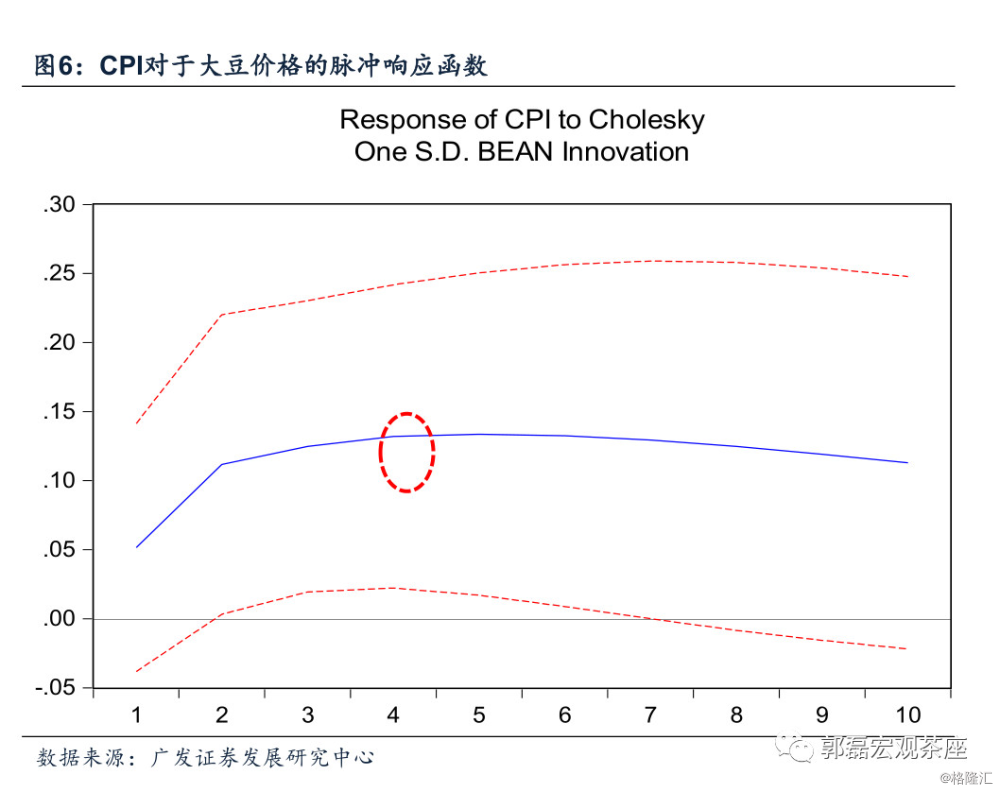

2. CPI的脉冲响应函数。根据结果得出:在受到大豆价格一个单位的正向冲击后,CPI在当期迅速上升并于第5个月达到峰值,此后冲击效应逐步衰减,但在第10个月的时候依然较为明显。整个脉冲响应维持的时间较长,表明受大豆价格间接冲击的CPI非食品项,如化工、交通燃料弹性更为深远,与工业品价格的一次性冲击相比,大豆价格波动的系统性修复过程更长。

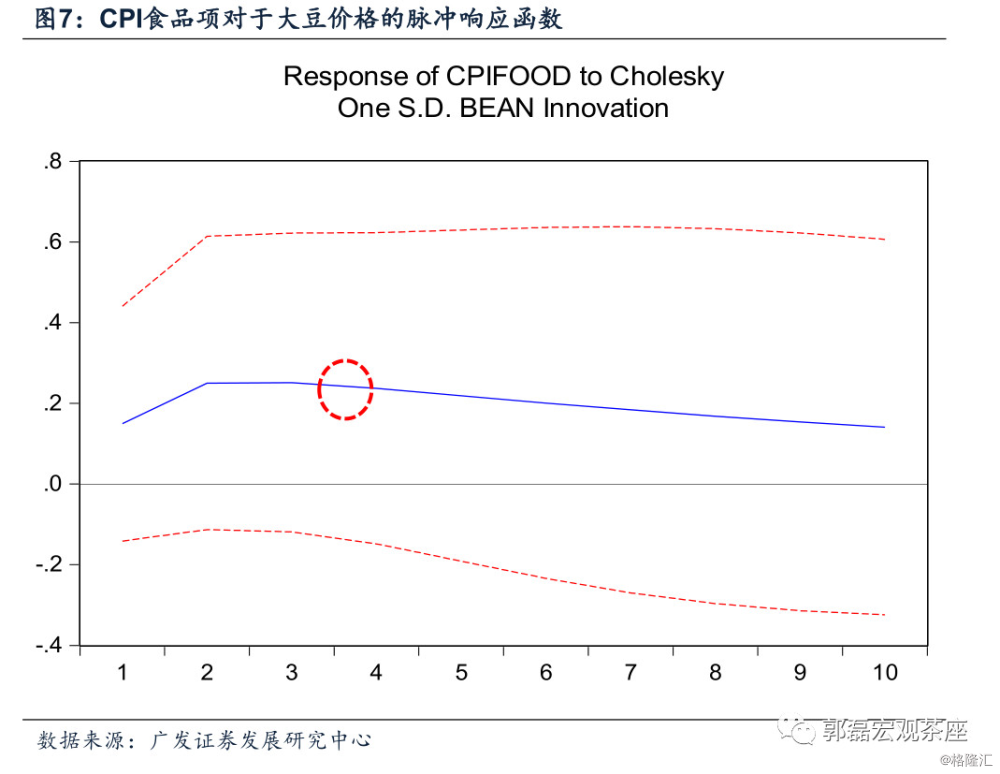

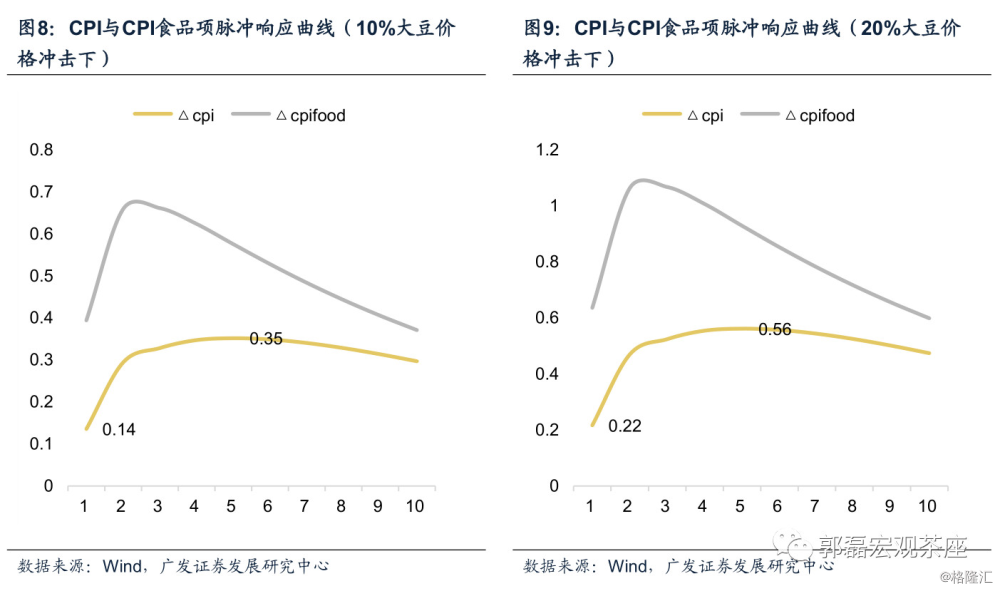

3. CPI食品项的脉冲响应函数。根据结果得出:在受到大豆价格一个单位的正向冲击后,CPI食品项在当期开始上升并于第4个月达到峰值,此后冲击效应逐步衰减,并于第10个月进入非显著区间。大豆价格将直接形成对粮食(大豆、玉米、油脂等)的直接传导、以及畜肉类(猪、鸡鸭、水产品)饲料成本的有效传导。

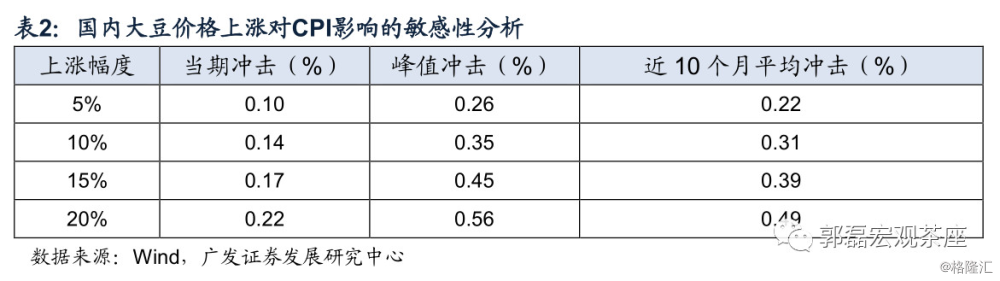

4.敏感性分析方面,若加征一定的关税导致国内大豆价格持续上涨10%,则将推动当期CPI上涨0.14%,推动第5个月的CPI上涨0.35%(峰值),推动近10个月的CPI平均上涨0.31%;若国内大豆价格持续上涨20%,则将推动当期CPI上涨0.22%,推动第5个月的CPI上涨0.56%(峰值),推动近10个月的CPI平均上涨0.49%。表2测算了在不一样的情形下CPI受冲击的大致幅度,总体而言加征一定的关税对国内通胀的影响较为显著。

今年以来农产品价格表现良好。由于拉尼娜气候影响,阿根廷和美国西南部地区均出现了严重的干旱,大豆和玉米出现较大幅度的减产。与此同时春小麦的产量也受一定的影响,从而推升国际上的豆粕、大豆、玉米、小麦的价格,农产品走出一波阶段性的小牛市。美国发动的贸易站所产生的全球贸易壁垒效应,或将成为农产品再通胀的直接诱因。