极速nba直播吧在线直播观看_极速nba回放主营产品:轮式推土机,轮胎式推土机,夯实机,强夯机!24小时销售热线:0371-66655355

近日,新锐股份公告称拟使用超募资金7080万元收购株洲韦凯切削工具有限公司(以下简称“株洲韦凯”或“标的公司”)60%股权,并同时拟出资4000万元对株洲韦凯进行增资。

2021年10月27日,新锐股份在上交所科创板上市,当日收盘,公司股票价格为53.55元/股,跌破发行价格62.30元/股,日跌幅为14.04%。截至最新收盘,公司股票价格为57.88元/股,尚未能超过发行价。

通过首发上市,公司实际募集资金净额为13.52亿元,其中超募资金7亿元,根据最新公开信息,公司将超募资金大多数都用在增资和补充流动资金,已使用超5亿元。

根据株洲韦凯财务数据,标的公司的业绩规模比较小且经营的数控刀片为新锐股份未曾涉猎的新业务,未来业绩或存不确定性风险。如未来株洲韦凯的业绩表现无法支撑188.17%的增值率,或将导致商誉减值。

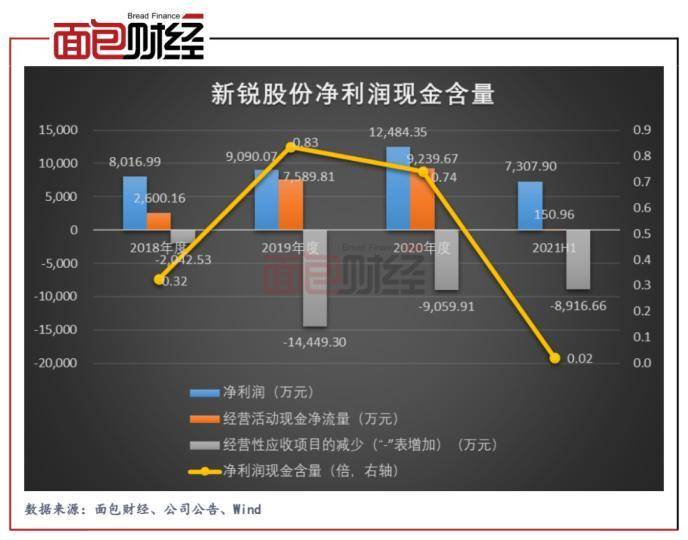

2018年至2021年上半年,公司的净利润现金含量持续较低,主要系公司以应收账款为主的经营性应收项目持续发生较大金额增加,公司或需关注应收账款回款问题。

新锐股份主要是做硬质合金及工具的研发、生产和销售。公司产品最重要的包含硬质合金和以牙轮钻头为主的硬质合金工具。

自上市首日跌破发行价,截至12月20日,在合计39个交易日内,公司股票价格仅在11月15日收于62.77元/股,略高于发行价。

12月14日盘后,新锐股份发出公告称因“已连续20个交易日收盘价低于本次发行价格62.30元/股”,公司控制股权的人、实控人及一致行动人、董事、监事等股东承诺延长限售股锁定期6个月。

根据新锐股份上市公告书,公司发行市盈率为52.52倍,略低于所属“有色金属冶炼和压延加工业”近一个月平均静态市盈率59.04倍。此外,2018年至2020年公司营收自6.4亿元增长至7.3亿元,年复合增长率为6.77%,同行业中80家上市公司近三年营收年复合增长率的均值为10.47%,公司营收增速较低。

尽管发行市盈率和营收增速不及行业均值,新锐股份首发上市时仍实现较大规模超募。公司实际募集资金净额为13.52亿元,其中超募资金7亿元。根据最新公开信息,新锐股份主要将超募资金用于增资和补流,已合计使用超5亿元。

截至2021年10月27日,根据新锐股份公告,公司拟从募集资金中置换出此前预先投入首发募投项目的自筹资金10855.3万元。募投项目中,硬质合金制品建设项目的投资比例近半,但公司尚未开始投资其他项目。

根据全国投资项目在线审批监管平台信息,上述三个募投项目均在2017年10月首次获通过,截至2021年10月,仅硬质合金制品建设项目正在建设中,其余两个项目尚未开工,建设进度较缓慢。

通过两个扩产项目,公司计划新增硬质合金制品和牙轮钻头的产能,分别为1600吨/年和20000套。截至2020年,公司硬质合金和牙轮钻头的年产能分别为910吨和22000套,如项目顺利达产,届时公司的产能将大幅上升。

但2018年至2020年,公司硬质合金生产线年,牙轮钻头才达满产满销。此外,公司正在履行的重大销售合同数量较少,或存扩产后无法消化产能的风险。

根据收购公告,标的公司株洲韦凯为高端硬质合金数控刀片制造商,数控刀片属于新锐股份主营业务硬质合金产业的下游工具制造领域,但相对于公司当前的产品结构,数控刀片仍是新产品,拓展新业务未来的业绩或难预测。

此外,株洲韦凯的业务规模仍较小,收购后对新锐股份业绩的增益可能较小,此外收购尚未成熟的公司可能增加不确定性风险。

值得关注的是,截至评估基准日2021年7月31日,株洲韦凯的股东全部权益的评价估计价格为1.25亿元,较基准日净资产4337.73万元溢价8162.27万元,增值率188.17%。如未来业绩无法支撑较高的估值,届时本次收购产生的商誉将存在减值风险。

2018年至2021年上半年,新锐股份的净利润现金含量持续较低,主要系各期以应收账款为主的经营性应收项目均发生较大金额增加。

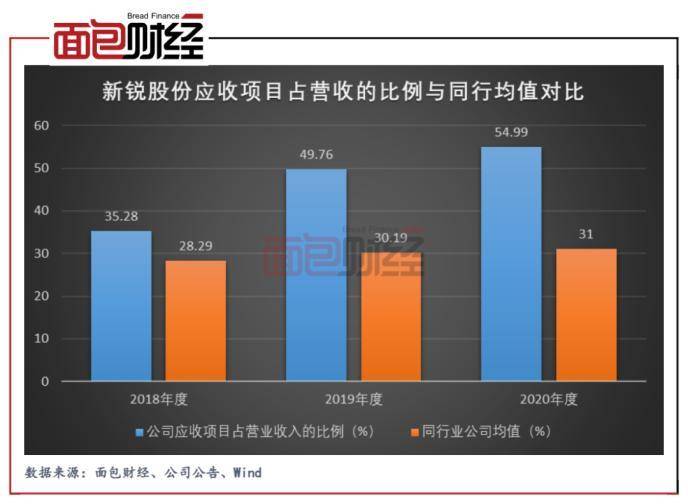

2018年至2020年,新锐股份应收项目(应收账款、应收票据和应收款项融资余额合计)占据营业收入的比例持续增加,且高于同行业公司均值。

报告期间,因没办法回收欠款,新锐股份逐年核销应收账款,金额分别为10.9万元、46.97万元和5.42万元。返回搜狐,查看更加多